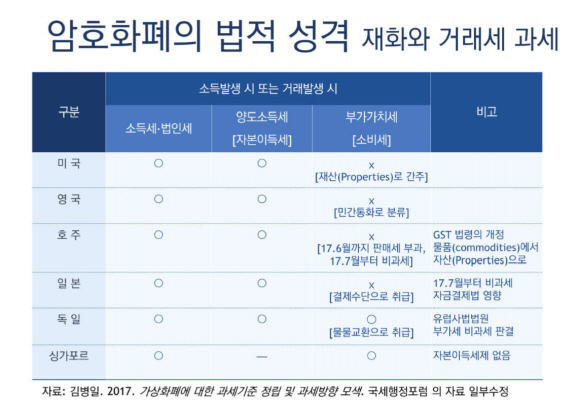

암호화폐나 가상화폐가 유통·환전이 원활하고 발행자의 신용도가 높은 ‘준화폐’라면 회계도 화폐 또는 외화와 같게 해야 한다는 주장이 나왔다. 그러나 준화폐가 아닌 암호화폐는 사용 목적과 보유 목적에 따라 새로운 회계기준을 마련해야 한다는 입장이다.

22일 한국회계기준원이 ‘가상화폐·암호화폐 회계처리 어떻게 할 것인가’를 주제로 서울 소공동 대한상공회의에서 진행한 포럼에서 발제자로 나선 이한상 고려대 경영대 교수는 “(암호화폐에 대해) 청와대와 정치권, 사정 당국과 금융감독 당국, 과세당국 모두 복잡미묘한 태도를 보이고 있지만, 회계처리는 발등에 떨어진 문제”라며 이 같이 주장했다.

이 교수는 암호화폐 회계처리 기준을 ‘준화폐’냐 아니냐로 나눴다. 화폐와 매우 유사한 기능을 하는 암호화폐나 가상화폐의 경우 가칭 ‘준화폐’로 칭하고 화폐 또는 외화와 유사한 회계처리를 하되 준화폐 분류의 판단 기준을 명확하게 세워야 한다는 것이다. 그는 “암호화폐가 거래의 매개나 수단으로 사용된다 해도 모든 것을 준화폐로 볼 수 없다”며 “유통량과 유통지역, 발행자의 신용, 환전의 안전성과 교환비율의 변동성 등을 준화폐로 인정할 수 있는 암호화폐는 화폐와 같은 회계기준을 적용해야 한다”고 말했다.

이에 반해 준화폐가 아닌 것은 사용목적과 보유목적을 따져야 한다. 이 교수는 “화폐적 기능이 미미한 암호화폐는 생산-유통-소멸 생애주기 및 화폐의 재무-투자-영업 등 기능별 역할에 따라 거래 당사자 별로 금융자산, 무형자산 또는 재고자산 등 다른 자산과의 유사성을 판단해 유사성이 가장 큰 자산에 준하는 회계처리 방법을 채택해야 한다”고 말했다.

토론자로 나선 송민섭 서강대 경영대 교수는 “가상화폐는 회계처리를 어떻게 하든 가치에 대한 불확실성, 가격의 불안정성이 존재한다”며 “불확실성을 보완할 수 있는 추가적인 공시가 필요하다”고 지적했다.

한편 회계기준원은 일부 거래소의 가상화폐 회계처리 질의에 대해 “자산의 경우 취득 시점에 가상통화를 위해 제공한 대가의 공정가치로 측정해 인식해야 한다”고 회신할 예정이라고 말했다. 또 “후속 측정의 경우 활성 시장이 있는 경우 매 보고기간 말 시장에 공개돼 이용 가능한 가격으로 평가하고, 평가 손익을 당기 손익에 반영하고 시장이 없다면 취득원가로 평가해야 한다”고 덧붙였다. 이번 회신은 가상화폐 거래소의 자산 규모가 증가하면서 빗썸 등 일부 거래소가 외부감사 대상 법인에 포함된 데 따른 것이다. 이들 거래소는 조만간 감사보고서를 공시할 것으로 보인다. /우승호기자 derrida@decenter.kr

- 우승호 기자

- derrida@sedaily.com

< 저작권자 ⓒ 디센터, 무단 전재 및 재배포 금지 >

![[이번주 코인스케줄]ARB 등 락업 해제, 토큰 2049·비트코인 반감기도](https://newsimg.sedaily.com/2024/04/15/2D7X8390NO_1_s.png)

![[점심브리핑] 이란, 이스라엘 본토 공습…가상자산 가격 폭락](https://newsimg.sedaily.com/2024/04/15/2D7X7KAWDD_1_s.png)

![[도예리의 NFT 레이더]성수동에 'NFT 햄버거집'이 생긴 이유](https://newsimg.sedaily.com/2024/03/21/2D6Q0WPYBT_1_s.jpg)

![[점심브리핑] 바이낸스US, 前 뉴욕 연준 임원 합류](https://newsimg.sedaily.com/2024/04/17/2D7Y4EB722_1_s.png)