비트코인을 한 줄로 설명한다면 어떻게 말할 수 있을까. 비트코인 개발자 사토시 나카모토는 이렇게 설명했다. “저는 (이용자들이) 믿어야만 하는 제3의 기관이 전혀 필요없는 완전히 P2P로 운영하는 새로운 전자 화폐 시스템을 만들고 있습니다.”

이는 사토시가 2008년11월 1일 비트코인을 개발 중이라는 사실을 알리기 위해 암호학 커뮤니티에 보낸 이메일의 첫 문장이다. 그는 비트코인이 지니는 여러 특징 가운데 은행 같은 제3자의 개입이 전혀 필요없이 이용자들만으로 운영되는 시스템이라는 점을 제일 먼저 강조했다. 비트코인의 개발 전까지 사이퍼펑크가 익명의 전자화폐 시스템 개발에 도전했지만 결국 성공 사례가 없던 점을 고려하면 은행이 없이도 돌아간다는 점은 사토시 스스로에게도 특별한 의미였던 것으로 보인다. (비트코인의 탄생과 사이퍼펑크에 관한 내용은 비트코인 개론 1편 참조)

사토시 나카모토가 선택한 방법은 거래 기록을 담은 장부를 은행이 관리하는 대신 사용자 모두에게 분산시키는 방식였다. 거래 내역을 담은 장부는 회계학에서 원장(Ledger)라고 부른다. 원장이 사용자 모두에게 분산되는 방식. 바로 분산원장(Distributed Ledger)이다. 블록체인 생태계에서 마치 표어 처럼 오르내리는 탈중앙화(Decentralize)라는 표현은 분산원장의 성공에서 시작됐다.

◇분산원장으로 탈 은행에 도전하다=

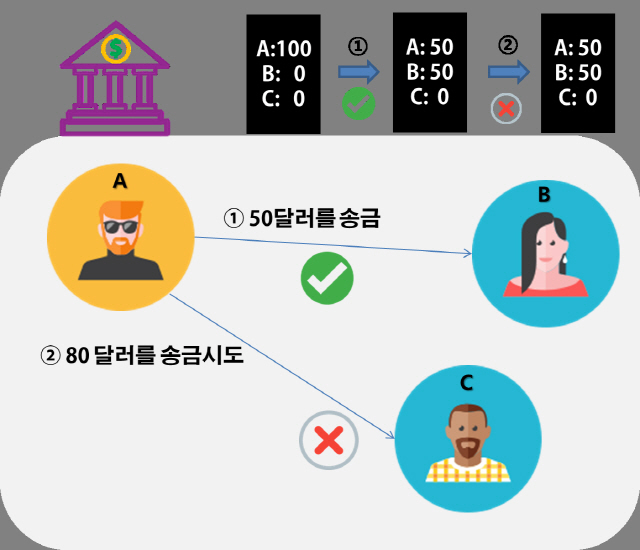

전통 온라인 송금을 떠올려 보자. A와 B, C는 각각 100원, 0원, 0원의 잔고가 있다. A가 B에게 50원을 보내면 이 거래를 파악한 은행은 원장을 A 50, B 50, C 0으로 업데이트 해놓게 된다. 그러면 이후 A가 C에게 물품 구입 대금 등으로 80원을 보내고자 시도한다면 장부를 갖고 있는 은행은 A의 잔고가 부족하다는 점을 알고 거래를 성사시켜주지 않을 것이다. 참여자의 모든 부정은 은행이 원장을 관리함으로써 해결되는 구조다. 참여자들은 은행을 신뢰함으로써 금융 활동을 할 수 있다. 현 금융 체계에서 은행은 반드시 필요한 제 3자다.

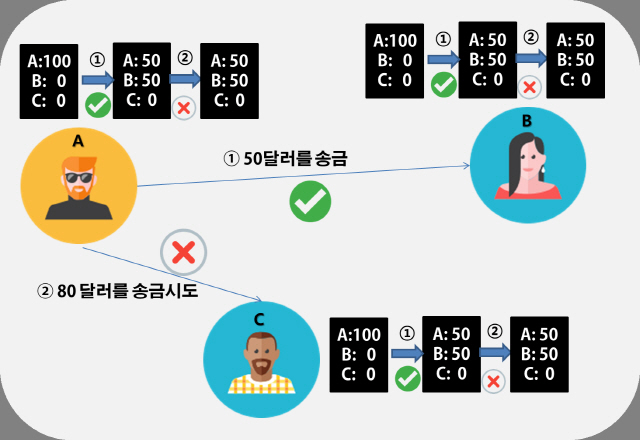

이 과정에서 그저 은행을 제외한다면 어떻게 될까. 지옥문이 열리게 된다. A는 B에게 50원을 준뒤, C는 거래 장부가 없다는 점을 이용해 C에게 80원을 보내려는 시도를 할 수 있다. C는 자기 자신과 관련된 계좌나 거래 정보외 다른 이들의 계좌 내역 등을 알 방법이 없으므로 A에게 물건을 팔고 80원을 받는 거래를 진행할 수 있다. 뒤늦게 C가 A의 잔고 상태를 파악했을 때는 이미 물건을 배송한 이후일수도 있다. 금융 거래 과정에서 단순히 은행을 배제하는 것만으로는 새로운 금융 거래 질서를 만들 수 없다.

이에 은행을 제외하더라도 누군가는 원장을 관리해야 한다. 그런데 이 시스템의 참여자 중에 한명이나 일부가 관리한다면 구조적으로 기존 은행이 장부를 관리할 때와 다를바가 없다. 오히려 안정성 측면에서는 은행이 담당할 때 보다 더 못한 결과가 나올 가능성이 높다.

사토시 나카모토는 모든 참여자가 원장을 관리하고 생성하는 주체가 되도록 했다. 흔히 비유하는 P2P 다운로드 토렌트와는 다소 다르다. 원장을 쪼개 참여자들이 일부씩 나눠 가지는 방식이 아니라, 모두가 원장 전체의 원본을 가질 수 있도록 했다.

애초부터 A가 100, B와 C가 각각 0원인 장부를 A, B, C 모두 지니고 있다. A가 B에게 50원을 송금하면 그 거래내역은 네트워크에서 자동으로 전파된다. 거래 당사자인 A와 B 뿐아니라, C에게도 전파된다. 그러면 각각 내가 가진 장부를 각자 업데이트 한다. 이에 모두 동일한 상태로 업데이트가 된다면 A가 다시 C에게 80원을 보내려해도, B와 C는 이미 A의 잔고가 50원 밖에 없다는 사실을 알고 있기 때문에 이 시스템에서 A의 부정 거래는 받아들여지지 않을 것이다. 결국 은행이 없더라도 모두가 거래기록을 알 수 있고 이를 기반으로 장부를 업데이트하기 때문에 굳이 은행이 끼어들 필요가 없을 수 있다.

그러나 문제는 여전히 남는다. 누군가가 자신의 장부에 거래 기록을 바꿔 적거나, 아예 잔고 자체를 속여 장부를 적는다면 시스템에는 충돌이 일어난다. 모든 참여자가 가진 장부가 동일한 내용으로 유지된다는 보장이 없는 한 분산원장 시스템은 작동하지 않는다. 은행이 있다면 문제가 되지 않을 일이지만 분산원장 시스템이라서 문제가 된다. 컴퓨터 공학에서는 이 문제를 비잔틴 장군의 문제(Byzantine Generals Problem)이라고 부른다. (비잔틴 장군의 문제는 이어지는 비트코인 개론 3편에서 확인할 수 있다.) 결론적으로 비트코인에서는 작업증명(POW·Proof-of-Work)라는 방식을 사용해서 비잔틴 장군의 문제를 해결하는 데 성공했다.

◇분산원장 기술, 은행이 주목하다=

분산원장 시스템을 돌릴 수 있다는 점을 비트코인이 실증하자, 분산원장 방식은 곧 기존 산업계의 주목받기 시작했다. 굳이 제3자가 없이도 일을 처리할 수 있다면 분산 원장 방식으로 일을 처리하는 게 효율성이나 비용 측면에서 유리할 수 있기 때문이다.

이에 블록체인이 아니라 분산원장 기술만을 차용하려는 시도가 산업계와 금융권에서 활발하다. 미국 스타트업 R3CEV만든 금융 거래 플랫폼 코다(Corda)가 대표적이다. 코다는 금융 기관들끼리 채권 거래 등 각종 거래를 안전하고 효율적으로 진행하고자 하는 목적으로 만들어졌다.

원장은 모든 참여 은행들이 공유하지 않고, 거래 당사자들끼리만 공유하는 구조다. 거래 당사자들이 올바른 거래 기록을 만드는지는 ‘공증인’을 두는 방식으로 확인한다. 각 은행의 거래가 모순이 없고 완전한 구조인지 별도 지정된 공증인이 검증을 해주는 구조다. 누가 공증인이 되는지는 참여자들끼리 합의로 결정한다. 경우에 따라 중앙은행이 될 수도 있고, 예탁결제원 같은 전통 청산 기관일 수도 있다. 참여자들끼리 별도의 법인을 설립하는 방법도 활용될 것으로 보인다.

R3CEV는 현재 50여개 이상의 은행들이 연회비를 내고 가입해 시스템 활용 방안을 함께 연구하고 있다. 국내에서는 KB국민은행과 신한은행·KEB하나은행·우리은행·NH농협은행 5곳이 참여하고 있다. 한국은행도 지난 2월 코다를 기반으로 자금이체 모의테스트를 진행한 결과를 발표하는 등 금융권에서 가능성을 타진하는 분위기다.

비트코인에서 영감을 얻어 분산원장 기술을 활용하려는 이들이 바로 은행이라는 점은 역설이다. 금융의 판을 깬다는 파괴적 혁신 성격의 기술은 기존 금융기관의 효율성을 높이기 위한 기술로 활용되는데 이르렀다. 이는 비트코인과 블록체인이 업계에 끼진 영향력의 방증이다. 비트코인은 이미 사이퍼펑크나 익명 거래를 원하는 범죄자, 새로운 금융질서를 꿈꾸는 혁신가들의 전유물이 아니라, 일반 소비자들부터 전통 산업 생태계 종사자들에 이르기까지 누구나 활용하는 미래 기술의 원형이 되고 있다.

/김흥록기자 rok@

- 김흥록 기자

- rok@sedaily.com

< 저작권자 ⓒ 디센터, 무단 전재 및 재배포 금지 >

![[이번주 코인스케줄]ARB 등 락업 해제, 토큰 2049·비트코인 반감기도](https://newsimg.sedaily.com/2024/04/15/2D7X8390NO_1_s.png)

![[점심브리핑] 이란, 이스라엘 본토 공습…가상자산 가격 폭락](https://newsimg.sedaily.com/2024/04/15/2D7X7KAWDD_1_s.png)

![[도예리의 NFT 레이더]성수동에 'NFT 햄버거집'이 생긴 이유](https://newsimg.sedaily.com/2024/03/21/2D6Q0WPYBT_1_s.jpg)

![[점심브리핑] 바이낸스US, 前 뉴욕 연준 임원 합류](https://newsimg.sedaily.com/2024/04/17/2D7Y4EB722_1_s.png)