국세청은 일단 가상화폐 추진 방침을 밝히면서 매매차익을 거둔 경우나 반복적인 거래로 사업소득을 올릴 때 등은 과세가 필요하다고 봤다. 양도소득세와 소득·법인세를 걷겠다는 얘기다. 물론 가상화폐를 부동산이나 주식 같은 자산으로 취급한다는 전제를 깔았다.

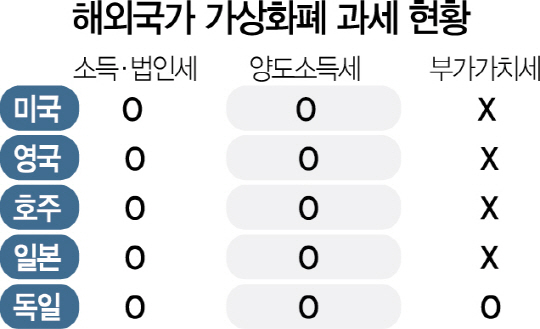

하지만 이 같은 전제 자체를 부정하는 시각도 있다. 가상화폐를 자산으로 인정해 세금을 걷는 순간 정상적인 거래로 인정하는 꼴이 되고 이는 비트코인 광풍을 더 확산시키는 결과를 불러온다는 이유에서다. 과세 시행은 곧 가상화폐 합법화이며 거래 금지 등 불법화만이 정답이라는 것이다. 법무부가 이런 시각을 견지하고 있다. 해외에서는 중국·러시아가 가상화폐 거래를 전면 금지한 반면 미국·일본·영국 등은 제도권으로 끌어들여 양도세·소득세 등을 걷고 있다.

과세를 한다고 해도 어떤 방법으로 할 것이냐를 놓고서도 쟁점들이 남아 있다. 우선 금융상품으로 보고 과세하느냐의 문제가 있다. 기재부 관계자는 “가상화폐를 금융상품으로 본다면 낮은 세율로 세금을 물리는 파생상품처럼 탄력적인 세율 적용이 가능하지만 금융상품으로 인정하지 않는다면 부동산과 같은 자산으로 보고 최고 42%의 양도세를 물려야 한다”고 설명했다. 금융상품으로 볼 경우 미국과 같은 비트코인 선물거래도 가능해진다. 일각에서는 미국의 사례를 들어 금융상품으로 취급해야 한다고 주장하지만 우리 정부는 지금까지 “금융상품이 아니다”라는 입장을 지키고 있다.

양도세·소득세를 넘어서 부가가치세까지 부과할 것이냐를 놓고서도 쾌도난마의 규정은 쉽지 않다. 가상화폐를 재화로 보면 부가세 부과는 가능하지만 지급수단의 성격을 인정하면 비과세가 맞다. 선진국에서도 가상화폐의 화폐적 성격을 인정하느냐를 놓고 오랜 기간 논쟁이 벌어졌으며 다만 최근에는 비과세하는 국가가 많아지는 추세다.

과세를 시행할 경우에는 이를 원활하게 하기 위한 인프라 구축도 중요하다. 지금은 국세청이 누가 얼마나 가상화폐를 거래하는지 알 수 없는 상황이어서 과세 방침이 정해지더라도 실질적인 과세가 어렵다. 이를 개선하려면 거래소가 거래자료를 의무적으로 제출하게 하는 방안 등이 필요하다. 하지만 아직 가상화폐에 과세를 하느냐의 문제도 일단락되지 않아 논의 진척이 더디다.

/서민준기자 morandol@

- 서민준 기자

< 저작권자 ⓒ 디센터, 무단 전재 및 재배포 금지 >

![[단독] 원화 스테이블코인 '은행·테크 연합군' 먼저 허용](https://newsimg.sedaily.com/2026/01/05/2K76OYC7PZ_6_s.png)

![비트코인 아냐…한국인이 가장 사랑한 '이 코인'은 [코주부]](https://newsimg.sedaily.com/2026/01/02/2K75A56SQI_3_s.jpg)

![비트코인 8만8천달러 박스권…"연말 반등" vs "추가 조정" [디센터 시황]](https://newsimg.sedaily.com/2025/12/22/2H1TU3YMBP_1_s.png)

![비트코인 8만 7000달러대 강세…리밸런싱 수요 주목[디센터 시황]](https://newsimg.sedaily.com/2025/12/17/2H1RJLO6GV_1_s.png)