# 30대 직장인 A 씨는 최근 비트코인에 투자하기 위해 암호화폐 거래소 애플리케이션 ‘코인원’을 다운받았지만 자신의 주거래 은행인 국민은행을 통해서는 거래할 수 없다는 것을 알게 됐다. A 씨는 “결국 휴면 상태인 농협은행 계좌를 활성화해 비트코인을 살 수 있었다”고 말했다. 코인원을 통해 비트코인을 사려면 거래소와 제휴한 은행의 실명 계좌가 있어야 했기 때문이다.

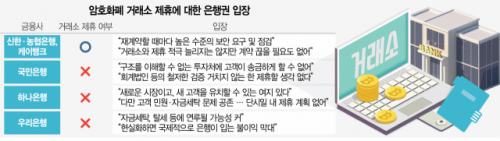

암호화폐 거래소에 투자금을 입출금할 수 있는 거래소·은행 간 제휴를 두고 은행권의 전략이 둘로 나뉘고 있다. 현재 국내 4대 거래소와 제휴를 하는 은행은 신한·농협은행, 케이뱅크 등 세 곳뿐이다. 신한은 ‘코빗’과, 농협은 ‘빗썸’ ‘코인원’과, 케이뱅크는 ‘업비트’와 계약을 맺고 있다. 이들 은행은 “재계약을 할 때마다 철저한 보안성 검사를 요구하는 등 신중하게 접근하고 있다”면서도 “거래소와 제휴를 안 할 이유도 없다”는 입장이다. 반면 거래소와 제휴를 하지 않은 국민·하나·우리은행은 정보 유출, 자금 세탁 가능성 등을 우려하며 보수적 자세를 유지하고 있다.

1일 거래소와 제휴를 맺고 있는 은행의 한 관계자는 “제휴 거래소 수를 늘리는 등 활발하게 영업을 하는 것은 아니다”라면서도 “개인 정보 유출, 자금 세탁 등과 같은 문제가 있을 수 있어 거래소 중에서도 대형 거래소와 계약을 맺고 있다”고 말했다. 다른 은행 관계자도 “거래소와 계약을 연장하며 은행의 눈높이에 맞는 보안 수준을 갖추라고 요구·검증하고 있다”고 분위기를 전했다.

거래소와 제휴를 맺은 은행은 직간접적인 수익을 올릴 수 있다. 은행은 거래소에 고객 돈을 송금해주는 대신 거래소로부터 수수료를 받는다. 간접적으로는 은행 계좌 발행을 늘려 고정 고객으로 유치할 수 있는 발판을 마련하고 자사 앱 접속자도 불릴 수 있다. 실제 신한·농협은행, 케이뱅크에서 지난 1월 개인이 새로 개설한 계좌는 140만 개로 지난해 같은 기간(107만 개)보다 약 31% 늘었다.

사실 국민·우리은행과 산업·기업은행도 과거 거래소와 제휴를 맺은 적이 있었다. 하지만 2018년 초 ‘가상화폐 자금세탁 방지 가이드 라인’이 시행됨에 따라 은행이 돈세탁 징후가 있는 거래소와 제휴를 맺었다가 문제가 생기면 책임을 져야 하는 등 규제가 강화되고 해킹 등의 사고가 터지면서 계약을 끊었다.

지금도 5대 시중은행 중 국민·하나·우리은행은 거래소 제휴에 부정적이다. 국민은행의 한 고위 관계자는 “비트코인 광풍이 처음 불었던 2017년 보안 관련 사고의 내막을 들여다보니 비트코인 구조를 이해할 수 없었고 금(金)처럼 실체가 있는 것에 투자를 하는 것도 아니었다”고 말했다. 그는 “은행도 이해하지 못하는 투자처에 고객이 돈을 송금하게 할 수는 없다”고 했다. 국민은행은 2017년 7월 빗썸에서 고객 정보 해킹 사고가 벌어지자 빗썸과의 제휴를 중단했다. 이 관계자는 “앞으로도 거래소가 회계법인으로부터 철저한 감사를 받는 등의 조치가 취해지지 않는 한 제휴를 하지 않을 계획”이라고 강조했다.

하나은행의 한 고위 관계자도 “암호화폐 거래는 새로운 시장이고, 새 고객을 유치할 수 있는 여지가 분명히 있지만 고객의 민원이나 자금 세탁 문제도 공존한다”며 “앞으로 상황이 바뀔 수 있다고 보지만 단시일 내에 시장에 들어갈 계획은 없다”고 말했다. 우리은행의 한 관계자 역시 “자금 세탁, 탈세 등에 연루될 가능성이 큰데 현실화하면 국제적으로 은행이 입을 수 있는 불이익이 수수료 이익에 비하면 막대할 것”이라고 설명했다.

/이태규 기자 classic@, 김현진 기자 stari@, 빈난새 기자 binthere@

- 이태규 기자 classic@sedaily.com,김현진 기자 stari@sedaily.com,빈난새 기자 binthere@sedaily.com

< 저작권자 ⓒ 디센터, 무단 전재 및 재배포 금지 >

![비트코인 8만달러대 묶인 채 연말로…"연간 하락 마감 가능성" [디센터 시황]](https://newsimg.sedaily.com/2025/12/29/2H1X2FAB4I_1_s.png)

![비트코인 8만8천달러 박스권…"연말 반등" vs "추가 조정" [디센터 시황]](https://newsimg.sedaily.com/2025/12/22/2H1TU3YMBP_1_s.png)

![비트코인 8만 7000달러대 강세…리밸런싱 수요 주목[디센터 시황]](https://newsimg.sedaily.com/2025/12/17/2H1RJLO6GV_1_s.png)

![스테이블코인 인프라 전쟁…아발란체, 글로벌 제도권서 존재감 확대[알트코인 포커스]](https://newsimg.sedaily.com/2025/12/09/2H1NXC67HB_4_s.png)