국내 암호화폐시장에 강력한 자본력을 지닌 바이낸스가 우회 진출하면서 업비트가 독주하고 있는 국내 암호화폐거래소의 구도도 크게 뒤바뀔 것으로 전망된다. 특히 바이낸스와 고팍스의 연결고리를 통해 국내 투자자의 투자 선택 폭은 넓어지고 국내 프로젝트 역시 보다 손쉽게 해외로 진출할 수 있다는 분석이 나온다.

2일 업계에 따르면 바이낸스는 그동안 추진하던 국내 직진출이 규제 장벽에 막히자 국내 거래소 인수로 방향을 틀었다. 바이낸스는 애초 2020년 바이낸스코리아를 설립하고 국내 직진출을 도모했다. 하지만 자금세탁 방지와 투자자 보호를 앞세운 금융 당국의 견제를 피하기 어렵다는 판단에 따라 국내 원화결제거래소 인수라는 새로운 카드를 꺼냈다. 규제 장벽을 피해 국내 거래소 인수로 전략을 바꾼 바이낸스에 자금 조달이 필요한 고팍스는 최적의 대상이었다. 바이낸스는 지난해 11월 일본 진출 당시에도 금융 당국에 등록된 암호화폐거래소 ‘사쿠라익스체인지(SEBC)’ 지분을 인수하는 방식을 택하기도 했다.

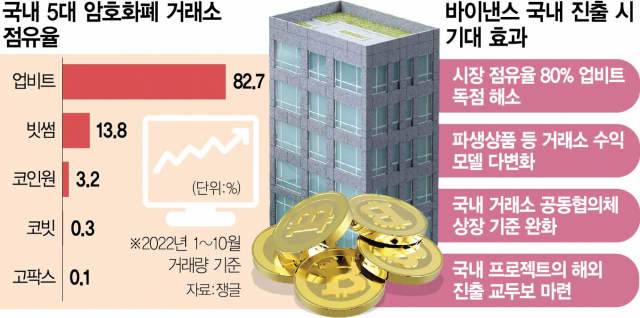

업계에서는 바이낸스가 국내 시장에 본격 가세할 경우 암호화폐시장 자체를 흔들 것으로 보고 있다. 국내는 원화마켓을 지원하는 5대 거래소가 시장을 움직이지만 시장점유율이 80% 이상인 업비트가 독보적이다. 고팍스의 시장점유율은 현재 0.1%로 미미한데 바이낸스와 고팍스가 오더북(매매 주문 장부)을 공유할 경우 얘기가 달라진다. 바이낸스에 상장된 암호화폐는 350종으로 업비트의 약 두 배 수준이다. 고팍스에서 거래가 가능해지면 투자자로서는 암호화폐 선택의 폭이 넓어지는 고팍스로 옮겨갈 유인이 생긴다.

바이낸스와 고팍스의 공격적인 시장 진입은 5대 거래소 협의체 닥사(DAXA)의 상장 기준 완화로 이어질 수 있다는 분석도 나온다. 바이낸스로서는 고팍스의 거래 종목을 더 늘릴 여지가 생기고 다른 거래소들도 경쟁에 뒤처지지 않기 위해 더 많은 거래 종목을 다루려고 할 수 있다. 거래소 관계자들은 “최근 테라·루나 폭락과 위믹스 유통량 논란 등으로 닥사를 중심으로 상장에 엄격한 잣대를 들이대고 있지만 바이낸스가 고팍스를 통해 닥사에 간접적으로 참여할 경우 상장 요건이 느슨해질 수 있다”고 말했다.

고팍스가 국내 암호화폐 동아시아 시장 진출의 교두보가 될 수 있다는 전망도 나온다. 바이낸스가 단순 주주 이상으로 적극적으로 경영에 개입하는 과정에서 국내 시장과 해외투자가 간 접점이 넓어지고 고팍스를 통해 글로벌 진출 기회도 열릴 수 있다는 것이다.

바이낸스에서 거래되는 다양한 파생상품이 고팍스에서 거래될지도 주목된다. 암호화폐 현물 거래 위주로 운영되는 국내 거래소와는 달리 바이낸스에서는 선물 등 투자자에게 여러 상품 거래를 지원한다. 과거 고팍스도 암호화폐 기초 자산의 등락폭을 최대 3배로 추종하는 불(BULL) 토큰과 베어(BEAR) 토큰 거래를 한때 제공하다 2021년 중단했다. 바이낸스의 국내 시장 참여를 계기로 파생상품 상장이 다시 수면 위로 떠오를 수 있을 것으로 전망된다. 다만 금융 당국의 견제를 넘어설지는 미지수다. 권오훈 차앤권 법률사무소 파트너 변호사는 “국내법상 바이낸스에서 거래되는 파생상품을 있는 그대로 가져와 고팍스에서 거래하기는 힘들 것”이라고 전했다.

이번 계약의 최종 성사까지는 아직 넘어야 할 산이 많다. 바이낸스는 준비금 증명을 담당했던 회계법인이 감사 중단을 선언하면서 재정 건전성 논란에 휩싸였다. 투자자 보호 기조가 강력해진 금융 당국이 이번 인수에 직간접적 제재를 가할 가능성을 배제할 수 없는 이유다.

이번 인수에 대해 바이낸스는 공식 답변을 거부했고 고팍스는 “사실관계를 확인해줄 수 없다”고 밝혔다.

- 도예리 기자 yeri.do@,김정우 기자

< 저작권자 ⓒ 디센터, 무단 전재 및 재배포 금지 >

![[단독] 원화 스테이블코인 '은행·테크 연합군' 먼저 허용](https://newsimg.sedaily.com/2026/01/05/2K76OYC7PZ_6_s.png)

![[단독]원화코인 안정성에 방점…거래소 해킹땐 매출액 10% 과징금](https://newsimg.sedaily.com/2026/01/05/2K76PLTEBG_2_s.jpg)

![비트코인 9만1000달러 안착…투자심리 3달만에 '중립' 전환 [디센터 시황]](https://newsimg.sedaily.com/2026/01/05/2K76N550Z6_1_s.png)

![비트코인 아냐…한국인이 가장 사랑한 '이 코인'은 [코주부]](https://newsimg.sedaily.com/2026/01/02/2K75A56SQI_3_s.jpg)

![비트코인 8만8천달러 박스권…"연말 반등" vs "추가 조정" [디센터 시황]](https://newsimg.sedaily.com/2025/12/22/2H1TU3YMBP_1_s.png)

![비트코인 8만 7000달러대 강세…리밸런싱 수요 주목[디센터 시황]](https://newsimg.sedaily.com/2025/12/17/2H1RJLO6GV_1_s.png)