코빗 산하 코빗리서치센터는 가상자산 회계 기준을 다룬 보고서 ‘ASC 350-60 도입과 가상자산 회계 처리 기준’을 발간했다고 10일 밝혔다.

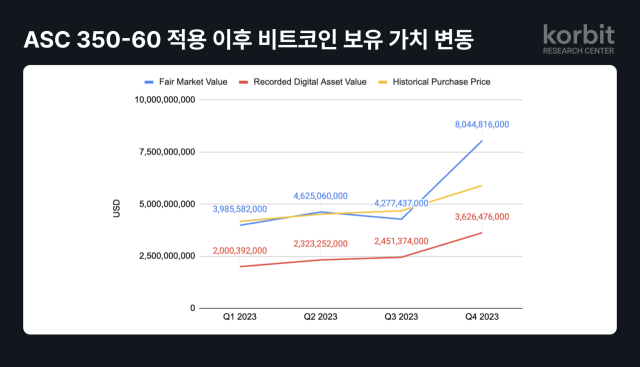

이번 보고서는 미국 재무회계기준위원회(FASB)가 지난 2023년 도입한 신규 회계기준 'ASC 350-60'의 주요 내용과 기업 재무제표에 미치는 영향을 분석했다. 코빗 리서치센터에 따르면 이전 미국 회계기준(US GAAP)인 ASC 350-30은 가상자산을 원가로만 평가하고 손상차손만 인식하는 불균형 방식이었다. 이로 인해 비트코인(BTC) 등 가상자산 보유 기업의 재무제표는 실제 자산가치를 제대로 반영하지 못했고, 투자자에게 혼란을 줬다는 분석이다.

FASB는 이러한 문제를 해결하기 위해 ASC 350-60을 도입해 특정 조건을 만족하는 가상자산은 공정가치로 측정하도록 기준을 변경했다. 또 가상자산을 기타 무형자산과 구분해 보고하고, 현금 흐름 및 공시 관련 요건을 명확히 해 투자자들이 기업가치를 더 정확히 평가할 수 있게 했다. 특히 BTC를 대량으로 보유한 기업들은 이제 실제 시장가치를 재무제표에 반영할 수 있게 됐다.

다만 코빗리서치센터는 ASC 350-60 도입 후에도 여전히 해결되지 않은 과제들이 있다고 지적했다. 공정가치 평가의 주관성과 변동성, 가상자산 유형별 회계 분류의 모호성, 비현금 보상의 평가 기준 문제, 그리고 최초 인식 및 제거 기준의 부재 등이 이에 해당된다.

최윤영 코빗 리서치센터장은 "앞으로 회계기준 제정기관과 규제당국의 더 명확한 지침 제공이 필요하다"면서 "기업들 역시 내부 회계시스템 정비와 공정가치 평가정책 수립 등 적극적인 대응 전략을 마련해야 할 것"이라고 강조했다.

- 도예리 기자

< 저작권자 ⓒ 디센터, 무단 전재 및 재배포 금지 >

![“기관 매수세 강화”…스트래티지, 비트코인 1만 624개 추매 [디센터 시황]](https://newsimg.sedaily.com/2025/12/09/2H1NVC4TBP_3_s.png)

![美 FOMC 앞두고 변동성 확대…비트코인 또 9만달러 하회 [디센터 시황]](https://newsimg.sedaily.com/2025/12/08/2H1NFDVA2J_5_s.png)

![[단독]네이버파이낸셜, 해시드와 ‘코인 지갑’ 내달 선보인다](https://newsimg.sedaily.com/2025/11/25/2H0LB3A07Q_11_s.jpg)

![[단독]금융위 “공동검사 요구 과도”…스테이블코인 놓고 한은과 파열음](https://newsimg.sedaily.com/2025/11/24/2H0KUTU6OA_5_s.png)