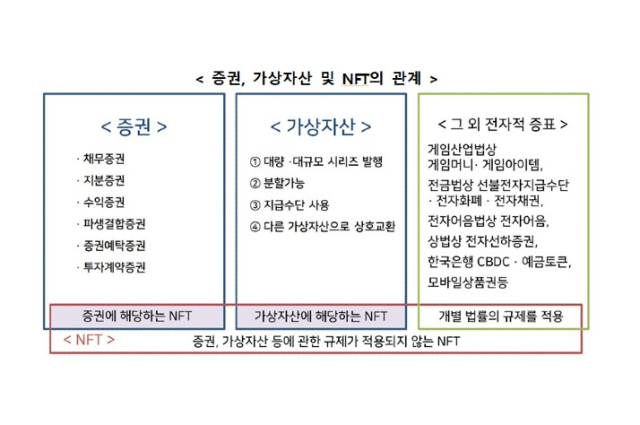

국내 금융당국이 대체불가토큰(NFT)의 가상자산 판단 가이드라인을 내놨다. 대량·대규모로 발행하거나 지급 수단으로 사용되는 NFT는 가상자산에 해당한다. 반면 티켓 형태나 2차 거래를 할 수 없는 NFT는 가상자산에 포함되지 않는다. 현재 가상자산에 해당하는 NFT를 유통·취급 중인 사업자는 특정금융정보법(이하 특금법)상 가상자산사업자(VASP)로 신고해야 한다.

금융위원회는 10일 이같은 내용을 담은 ‘NFT 가상자산 판단 가이드라인’을 발표했다. 금융위는 지난해 발표한 ‘토큰증권 가이드라인’에 따라 NFT가 자본시장법상 증권에 해당하는지 먼저 살필 예정이다. NFT가 증권에 해당하면 자본시장법상 증권 규제를 적용하고 증권이 아니면 가상자산이용자보호법(이하 가상자산법)상 가상자산 해당 여부를 판단한다는 취지다. 금융위 측은 “5가지 정형화된 증권(채무·지분·수익·파생결합·증권예탁증권) 외에 투자계약증권 해당 여부도 검토해야 한다”고 설명했다.

가이드라인에 따르면 NFT가 △대량·대규모로 발행돼 대체 가능성이 높은 경우 △분할이 가능해 고유성이 약해진 경우 △특정 재화·서비스의 지급 수단으로 사용되는 경우 △가상자산으로 교환할 수 있고 연계해 재화·서비스 지급이 가능한 경우 가상자산법을 적용한다. 반면 금융위는 △신원·자격·거래내역 증명 △공연 티켓 등 한정 수량으로 발행해 전시·관람 목적으로 사용한 경우 △2차 거래가 불가능한 NFT는 가상자산이 아니라고 분류했다.

현재 NFT를 유통·취급 중인 사업자는 NFT가 가상자산에 해당하고 매매 등 영업을 하고 있으면 특금법상 VASP로 신고해야 한다. 금융위 측은 “향후 NFT를 발행·유통·취급하려면 가이드라인에 따라 NFT의 법적 성질을 자세히 검토하고 관련 법령을 준수해야 한다”고 강조했다. 금융위는 필요시 관련 태스크포스(TF)를 운영하거나 추가 안내를 통해 신속히 대응하겠다는 방침이다.

- 최재헌 기자

< 저작권자 ⓒ 디센터, 무단 전재 및 재배포 금지 >

![[단독] 원화 스테이블코인 '은행·테크 연합군' 먼저 허용](https://newsimg.sedaily.com/2026/01/05/2K76OYC7PZ_6_s.png)

![비트코인 아냐…한국인이 가장 사랑한 '이 코인'은 [코주부]](https://newsimg.sedaily.com/2026/01/02/2K75A56SQI_3_s.jpg)

![[단독]원화코인 안정성에 방점…거래소 해킹땐 매출액 10% 과징금](https://newsimg.sedaily.com/2026/01/05/2K76PLTEBG_2_s.jpg)

![테더의 폭풍 매수…비트코인, 새해 들어 소폭 반등 [디센터 시황]](https://newsimg.sedaily.com/2026/01/02/2K759V8YC5_3_s.jpg)

![비트코인 8만8천달러 박스권…"연말 반등" vs "추가 조정" [디센터 시황]](https://newsimg.sedaily.com/2025/12/22/2H1TU3YMBP_1_s.png)

![비트코인 8만 7000달러대 강세…리밸런싱 수요 주목[디센터 시황]](https://newsimg.sedaily.com/2025/12/17/2H1RJLO6GV_1_s.png)